Was tun?

- Widerspruch einlegen.

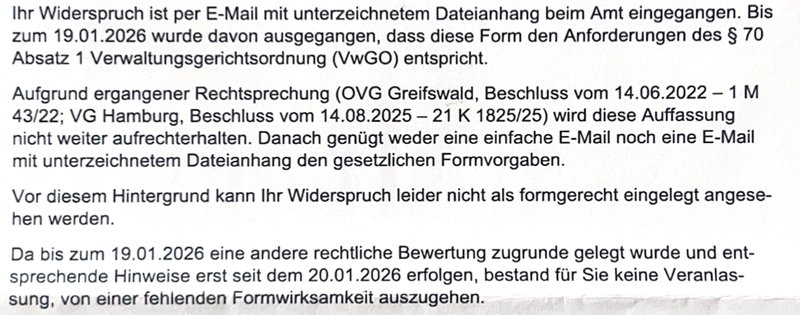

Schriftform eines Widerspruchs.

Musterverfahren nach § 12 (3) KAG M-V

- Zahlungspflicht trotz Widerspruch?

- Antrag auf Aussetzung der Vollziehung stellen und begründen und zunächst nicht zahlen.

- Untätigkeitsklage

Rechtsbehelf gegen Bescheide über Zweitwohnungssteuer:

Widerspruch mit Frist 1 Monat, Rechtsgrundlage §§ 68 ff VwGO, § 70 Abs. 1 VwGO

Fehlt einem Verwaltungsakt die erforderliche Begründung oder ist die erforderliche Anhörung unterblieben und ist dadurch die rechtzeitige Anfechtung des Verwaltungsakts versäumt worden, so gilt die Versäumung der Rechtsbehelfsfrist als nach § 126 Abs. 3 AO nicht verschuldet. Hier ist eine Wiedereinsetzung in den vorigen Stand möglich, § 110 AO, § 32 VwVfG und § 60 Abs. 1 VwGO in Verbindung mit § 70 Abs. 2 VwGO.

Wie man einen Widerspruch form- und fristgerecht einlegt und begründet, steht hier mit einem Musterformular...Ein Widerspruch muss schriftlich (§ 70 Abs. 1 VwGO) , also mit Papierbrief und Unterschrift eingelegt werden, eine E-Mail oder ein eingescannter Brief reicht nicht aus.

Das Amt Klützer Winkel hat Anfang 2026 dazu folgenden Text verschickt.

Ist die Rechtsbehelfsbelehrung fehlerhaft, beträgt die Widerspruchsfrist nicht einen Monat, sondern ein Jahr, § 58 VwGO.